Заключаем полис ОСАГО по-новому

В законодательстве Украины произошли изменения, которые поменяли порядок работы страховых компаний. В свою очередь, страховые компании только сейчас начинают работать по-новому.

Напомним, что 17 февраля 2011г. Верховной Радой Украины был принят Закон № 3045-17 "О внесении изменений в некоторые законодательные акты Украины о ДТП и выплате страхового возмещения". Закон вступил в силу 18 сентября этого года.

Также внес свои коррективы и Закон "О внесении изменений в некоторые законодательные акты Украины относительно устранения избыточного государственного регулирования в сфере автомобильных перевозок".

И так, что же изменилось?

Порядок страхования

При заключении договора ОСАГО изменилась процедура страхования владельцев автомобилей. Изменения, в первую очередь, касаются владельцев тех ТС, для которых Обязательный технический контроль (ОТК) остался обязательным.

Если Ваше ТС подлежит обязательному техническому контролю, а согласно Закону Украины от 05.07.11 г. № 3565-VI "О внесении изменений в некоторые законодательные акты Украины относительно устранения избыточного государственного регулирования в сфере автомобильных перевозок", технический контроль остался обязательным для следующих категорий автомобилей:

• такси;

• легковых транспортных средств, грузовых транспортных средств (до 3,5 тонн) и прицепов к ним, используемых для перевозки пассажиров или грузов и обязанных получить лицензию на этот вид деятельности, со сроком эксплуатации более 2 лет (т.е. автомобилей, используемых в коммерческих целях);

• грузовых транспортных средств (более 3,5 тонн) и прицепов к ним;

• автобусов, независимо от срока их эксплуатации.

Теперь при заключении договора ОСАГО страховая компания обязана проверять наличие действующего протокола ОТК для тех транспортных средств, для которых техосмотр остался обязательным. Более того, если ТС подлежит ОТК, то срок действия полиса ОСАГО не может превышать даты следующего ОТК.

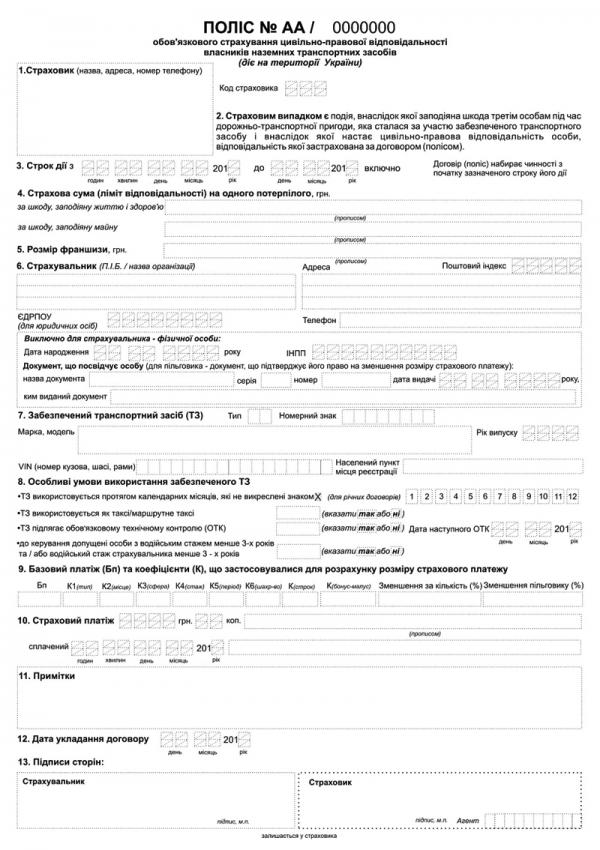

Для того чтобы заставить страховые компании следить за прохождением ОТК, в новом бланке полиса ОСАГО введена графа "Примечания", где делается запись: " ТЗ підлягає ОТК. Протокол № _____. Дата наступного ОТК "__"____20__р." или "ТЗ не підлягає ОТК".

Подписывая полис ОСАГО, страхователь подтверждает цель использования ТС и удостоверяет, что ТС действительно не подлежит (или подлежит) техническому контролю. Хотя возникает вопрос, если по ряду каких-то причин владелец ТС решил заняться частным извозом, ему будет нужно перезаключить договор ОСАГО?

Перечень документов, необходимых для заключения договора ОСАГО

Для заключения договора ОСАГО необходимы следующие документы:

• свидетельство о регистрации ТС ("техпаспорт");

• водительское удостоверение соответствующей категории;

• идентификационный код владельца автомобиля;

• протокол ОТК (только для тех транспортных средств, которые с 13.08.2011г. подлежат государственному техническому контролю).

Отличия нового и старого образца полисов ОСАГО

Сразу заметим, что старые бланки ОСАГО (выданные до 18.09.2011г.) можно будет использовать до 18.09.2012 г. Менять или перезаключать договоры ОСАГО не нужно, они будут действовать до конца указанного срока. Вот только будет ли на них распространяться процедура "европротокола", пока не решено.

Новый полис страхования ОСАГО теперь будет единым (раньше этот тип соответствовал "типу №1", который выписывается на автомобиль и любого водителя), не будет 2-го и 3-его типов договоров ОСАГО. Останется только один тип договора, по которому страховаться будет конкретный автомобиль и любое количество водителей, управляющих этим автомобилем на законных основаниях. Соответственно, в новом бланке удалены такие строки, как перечисление лиц на которые распространяется полис ОСАГО. Эти изменения, конечно, сказались на цене водителей, которые раньше страховались по 3-му типу (один водитель на одном конкретном авто) – новый полис ОСАГО обойдется немного дороже.

В новом полисе ОСАГО осталась строка с указанием водительского стажа. Только теперь изменена формулировка, собственно водительский стаж не указывается, а только указывается, что к управлению ТС допущены водители стажем менее 3 лет. Что же эта формулировка дает? Безусловно, указывая в этой строке слово "Так", происходит удорожание полиса, так как применяется понижающий коэффициент. Но в тоже время, если владелец предполагает, что ТС может управлять водитель со стажем менее 3 лет, он будет вынужден переплачивать за полис.

Новый полис ОСАГО теперь заключается сроком на 1 год. Раньше можно было заключить на 15 дней. По сути, ничего существенно не поменялось. То есть, полис ОСАГО заключается на 1 год, но в нем определен период использования ТС, который не может составлять меньше одного календарного месяца.

Бланк остался бирюзового цвета но, в отличие от "старого" бланка, содержит не 9, а 13 разделов. В нем теперь нет полей, предназначенных для выбора типа полиса, но добавлены поля, касающиеся прохождения/непрохождения технического контроля.

В новом образце нашли отражения условия страхования, предусмотренные законом "О внесении изменений в некоторые законодательные акты Украины относительно ДТП и выплат страхового возмещения". В частности, в нем водитель уведомляется о возможности в случае ДТП воспользоваться так называемым "европротоколом", позволяющим не привлекать представителей ГАИ при незначительных случаях.

Использование упрощенного порядка урегулирования убытков

Законом четко определено, что страховщик обязан обеспечить страхователя бланком Европротокола, который выдается автовладельцам бесплатно при заключении договора ОСАГО. Если страхователь использует свой бланк, то он может обратиться к своему страховщику за новым.

Законом изменены сроки, в течение которых страховщик должен выплатить пострадавшему в ДТП возмещение. Отныне, страховщик обязан выплатить страховое возмещение не позднее 15 дней с момента согласования с потерпевшим его размера, а весь процесс урегулирования не должен превышать 90 дней с момента обращения к страховщику с заявлением о выплате.

Водители транспортных средств, попав в ДТП, могут воспользоваться Европротоколом только при наличии следующих обстоятельств:

• участниками ДТП являются только обеспеченные полисом ОСАГО транспортные средства;

• отсутствуют травмированные (погибшие) люди;

• водители этих транспортных средств договорились об обстоятельствах совершения ДТП;

• у водителей отсутствуют признаки алкогольного, наркотического или другого опьянения или пребывания под воздействием лекарственных препаратов.

Если водители воспользовались Европротоколом, то они имеют право покинуть место ДТП и освобождаются от обязанности информировать ГАИ о ДТП и от административной ответственности, предусмотренной за совершение ДТП.

Решение о вызове на место ДТП сотрудников ГАИ участники аварии принимают самостоятельно. Если они считают нужным оформить ДТП в ГАИ, то работники ГАИ не могут отказать автовладельцам в составлении соответствующих документов на месте происшествия. В случае невыполнения хотя бы одного из обязательных для Европротокола условий, вызов сотрудников ГАИ для оформления ДТП – обязателен!

При оформлении Европротокола выплата по одному страховому случаю может составлять до 10 тыс. грн на одного пострадавшего, но не более 50 тыс. грн – если в аварии участвовали несколько автомобилей. Таким образом, европротокол выгоден, если в ДТП причинен незначительный ущерб ТС и отсутствуют потерпевшие. При более серъезных ДТП оформлением должна заниматься ГАИ, в этом случае страховая компания должна будет компенсировать ущерб согласно лимитам по договору ОСАГО – до 50 тыс. грн. за ущерб, нанесенный автомобилю и до 100 тыс. грн., если ущерб нанесен жизни и здоровью потерпевшего. В случае потери или использования бланка, страховщик на основании письменного заявления страхователя должен бесплатно выдать новый бланк протокола.

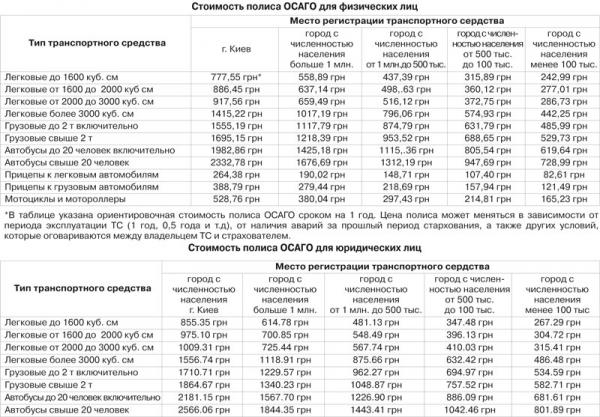

Стоимость полиса ОСАГО

Большинство страховых компаний пока не готовы дать официальные данные по стоимости полисов ОСАГО. Но на сайтах многих страховых компаний размещены онлайн калькуляторы стоимости полиса ОСАГО. Подобными калькуляторами мы и воспользовались, чтобы создать таблицу приблизительной стоимости новых договоров ОСАГО.

1 Комментариев

Юрий

22-12-2011 13:21:55

В этом государсте все действия власти направлены на то чтобы обобрать людей побольше, в т.ч и страхованием. Вот повысить минималь ную зарплату у государства нет возмодности - кризис а ворвать побольше денег у людей кризиса нет. страховые компании только на этом и наживаются, правда золотят ручки тем кто лоббирует эти законы в парламенте. Им похер бедный народ, им бабло подавай крупняком.Следующий вопрос - почему граждан лишили возможности страховать свой автомобиль менше чем на год. Почему за меня кто-то определяет строк страховки, а если я буду использовать авто только первый месяц а потом поеду в командировку на год - что должен золотить ручки страховикам - ведь страхового случая не будет так как автом управлячть не буду. Почему государсто вместе с пролобированными им тстраховиками залезает в мой карман для того чтобы стырить мои кровные.