Лизинг: современная аренда автомобиля или покупка авто в кредит?

Покупка автомобиля в лизинг широко распространена за рубежом, но никак не может прижиться на отечественном рынке. Толи менталитет не тот, толи условия иные. Как бы там не было, рассказывать, как работают лизинговые компании за рубежом мы не будем. А вот как взять автомобиль в лизинг на отечественном рынке попробуем разобраться. Сегодня в Украине насчитывается несколько десятков различных компаний, которые готовы предоставить автомобиль в лизинг. Многие автосалоны совместно с лизинговыми компаниями предлагают не хуже условия, чем покупка автомобиля в кредит. Но, тем не менее, украинский потребитель не спешит становиться в очередь за покупкой автомобиля в лизинг.

Что такое лизинг?

Сегодня лизинг – это современный инструмент финансирования покупки транспортного средства, суть которого состоит в долгосрочной аренде автомобиля. То есть, лизингодатель сдает в аренду предмет лизинга лизингополучателю. Существует два основных вида лизинга: оперативный и финансовый. В общем, термины "оперативный лизинг" и "финансовый лизинг" имеют различия для бухгалтерского учета. При финансовом лизинге лизингополучатель по своему заказу получает в платное пользование от лизингодателя автомобиль на срок, во время которого амортизируется не менее 60-75% стоимости автомобиля. Оперативный лизинг предполагает договор лизинга, при котором лизингополучатель получает в платное пользование от лизингодателя автомобиль на срок не менее срока, за который амортизируется 90 % стоимости автомобиля.

В Украине законодательно нет четкого розграничения понятий финансового и оперативного лизинга. И поэтому, согласно действующему Закону, договоры со сроком действия 60-89 % от срока полной амортизации объекта лизинга можно отнести как к финансовому, так и к оперативному лизингу. Разделение на финансовый и оперативный лизинг происходит только по критерию возможности перехода объекта лизинга в собственность лизингополучателя. Проще говоря, финансовый лизинг – это сделка, по окончании которой имущество остается у клиента (лизингополучателя), а оперативный лизинг предполагает сделку, при которой клиент возвращает имущество лизингодателю. При этом лизингодатель полностью выплачивает первоначальную стоимость автомобиля за счет регулярных ежемесячных перечислений денежных средств. В финансовом лизинге участвуют, как правило, три стороны: лизингодатель, поставщик и лизингополучатель. Лизингодатель и лизингополучатель заключают между собой договор лизинга, а лизингодатели и поставщик заключают договор купли-продажи. При финансовом лизинге происходит передача в лизинг имущества и полное возмещение его стоимости за период действия договора. А при оперативном лизинге, предполагается, что лизингодатель не возместит все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя. Договор оперативного лизинга заключается, как правило, на 2-6 лет, что гораздо меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время. При этом ставки лизинговых платежей выше, чем при финансовом лизинге.

Условия лизинга. Зачем и для кого выгоден лизинг?

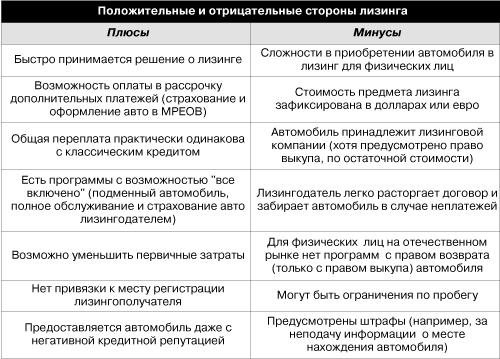

Как мы уже говорили ранее, на сегодняшний день условия лизинга становятся все более привлекательными и даже выгодными при определенных обстоятельствах. Сразу оговоримся, что покупка автомобиля посредством лизинговой сделки, происходит, как правило, по схеме финансового лизинга. Ставки по лизингу сегодня такие же, как и по валютным кредитам до кризиса 5-12% годовых. То есть, при покупке автомобиля стоимостью около 150 тыс. гривен в лизинг ежемесячный платеж будет составлять около 2800 гривен в месяц в течение 5 лет. Оформляются договоры лизинга, как правило, с привязкой к доллару или евро. По гривневому лизингу процентные ставки будут выше 14-19% годовых, а переплата будет почти такая же, как при классическом гривневом кредите. Максимальный срок финансового лизинга не превышает 5-7 лет, что может быть в два раза меньше обычного кредита. Для совершения заключения договора финансового лизинга нужно внести первый взнос не менее 20% стоимости автомобиля. Как видим, договор лизинга существенно не отличается от обычного кредита. Но в чем же разница?

По финансовым затратам лизинг и кредит почти одинаковые. Но при лизинге предоставляется практически беспроцентная рассрочка по дополнительным платежам (страховка КАСКО и ОСАГО, регистрация, оплата сбора в Пенсионный фонд и другие услуги) – они включены в лизинговые платежи. При договоре кредита дополнительные затраты доходят до 15% стоимости авто (см. Автотема №46 от 8 ноября 2011 года). При лизинге можно сэкономить на начальном этапе или, наоборот, увеличить первый взнос и таким образом уменьшить последующие ежемесячные платежи. Лизинг не предусматривает привязки к месту регистрации лизингополучателя. При оформлении кредита, нужно регистрировать автомобиль согласно прописке. То есть, иногороднему придется регистрировать автомобиль по месту своей прописки, а не по месту своего проживания. А при лизинге регистрация автомобиля происходит на лизингодателя, то есть по месту оформления сделки.

Бесспорным преимуществом лизинга является возможность заключения договора без справки о доходах. Для этого достаточно увеличить первый взнос до 40-50% стоимости авто (некоторые банки тоже практикуют оформление кредитов без справки о доходах). Такой лизинг выгоден для тех, у кого нет высокого официального дохода. Также интересен лизин для клиентов с негативной кредитной репутацией. В то же время существует очень большой негативный момент. Это возможность лизингодателя расторгнуть договор лизинга и забрать предмет лизинга в случае неуплаты лизингополучателем ежемесячного платежа в течение 30 дней.

Перечень документов, которые нужны для оформления лизинга

Для заключения договора лизинга Вам необходимо предоставить достаточно обширный пакет документов:

Для физических лиц:

– Заявление на лизинг.

– Паспорт гражданина Украины.

– Справка о присвоении идентификационного номера.

– Свидетельство о браке.

– Справка с места работы о должности лизингополучателя и доходы, которые он получил за последние 12 месяцев. Справки из банка: об оборотах денежных средств по месяцам за 12 последних месяцев (предоставляется вместо справки о доходах).

– Справка о полученных кредитах и своевременный расчет по ним (можно не предоставлять при первом взносе свыше 40-50% от стоимости сделки).

Для частных предпринимателей:

– Свидетельство о государственной регистрации (перерегистрации) субъекта предпринимательской деятельности (для физ. лиц).

– В зависимости от вида налогообложения:

– копия свидетельства об уплате единого налога, или

– копия патента об уплате фиксированного размера налога, или

– копия торгового патента, или копия другого документа, который подтверждает взятие на налоговый учет.

– Отчетные и финансовые документы:

– копии деклараций о доходах за последние 6 кварталов, или

– копии отчетов субъекта малого предпринимательства – плательщика единого налога за пять последних отчетных периодов (поквартально) с отметкой ГНИ.

– Другая документация, которая определяет финансовое состояние физического лица – предпринимателя.

Лизингополучатель – юридическое лицо должен предоставить:

– Нотариально заверенная копия Учредительного договора, Устава, Свидетельства о регистрации, Карточки с образцами подписей.

– Паспорты руководителей, главного бухгалтера, учредителей/акционеров.

– Выписки из приказов о назначении на должность лица, уполномоченного подписывать договор лизинга.

– Протокол учредителей или уполномоченного органа о заключении договора лизинга.

– Паспорт предприятия.

– Заверенные в Налоговой Инспекции балансы предприятия со всеми приложениями за последние два года.

– Справка из налоговой инспекции соискателя об открытых банковских счетах, об отсутствии задолженности по платежам в бюджет.

– Справка из банка о наличии (отсутствии) задолженности всех видов (кредиты, векселя и др.).

– Справка по месячным оборотам из банка по всем расчетным и валютным счетам за последние 24 месяца.

– Кредитная история, подтвержденная рекомендательными письмами банков.