Автострахування: загальні питання

За останні три-п'ять років велика кількість українців втілили свої мрії – стали власниками новеньких автомобілів, причому більшість з них придбані в кредит. Безумовно, банк, який кредитує придбання автомобіля, несе велику кількість ризиків, тому в схемі автокредитування обов'язково використовується ефективний інструмент захисту – страхування. Через збільшення кількості дорожньо-транспортних пригод, погіршення стану автомобільних доріг, а також зростання цін на запасні деталі та ремонтні роботи сервісних СТО, автострахування стало однією із найбільш актуальних послуг.

Що собою являє "автострахування"? Як правило, під цим розуміють три основні види страхування, ціллю яких є захист майнових інтересів, пов'язаних із використанням автомобіля. Автострахування включає в себе:

• страхування автомобіля (КАСКО) (майнове страхування);

• страхування цивільної відповідальності власника ТЗ за шкоду, заподіяну третім особам (страхування відповідальності);

• страхування життя і здоров'я водія і пасажирів автомобіля від нещасного випадку на дорозі (особисте страхування).

На кожному із цих видів страхування ми зупинимося детальніше в наступних статтях. Сьогодні мова піде про загальні моменти страхування.

Правові основи страхування

Відносини зі страхування на правовому рівні регулюються, перш за все, Цивільним кодексом України від 16.01.2003, № 435-IV (далі – ЦКУ) та Законом України "Про страхування" від 07.03.96 р. № 85/96-ВР (далі – ЗУ "Про страхування"). Крім цих нормативно-правових актів та постанов КМУ, страхування регулюється відповідними актами міністерств та інших державних органів виконавчої влади. Також слід звернути увагу, що згідно ст. 35 ЗУ "Про страхування" в галузі страхової діяльності функціонує спеціальний контролюючий орган – Державна комісія з регулювання ринків фінансових послуг України (далі – Держфінпослуг), яка здійснює державний нагляд за страховою діяльністю. Основним документом у сфері страхових послуг є ЗУ "Про страхування". Ст. 1 цього Закону визначено поняття страхування, як вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів. Таким чином, для того щоб стати учасником відносин зі страхування (страхувальником), необхідно укласти відповідний договір.

Про договір страхування

Визначення поняття договору страхування передбачено статтею 979 ЦКУ та ст. 16 ЗУ "Про страхування". Зокрема ЦКУ встановив, що за цим договором одна сторона (страховик) зобов'язується у разі настання певної події (страхового випадку) виплатити другій стороні (страхувальникові) або іншій особі, визначеній у договорі, грошову суму (страхову виплату), а страхувальник зобов'язується сплачувати страхові платежі та виконувати інші умови договору.

Згідно ст. 980 ЦКУ предметом договору страхування можуть бути майнові інтереси, які не суперечать закону і пов'язані з:

1) життям, здоров'ям, працездатністю та пенсійним забезпеченням (особисте страхування);

2) володінням, користуванням і розпоряджанням майна (майнове страхування);

3) відшкодуванням шкоди, завданої страхувальником (страхування відповідальності).

З прийняттям нового ЦКУ від 16.01.2003 в Закон "Про страхування" в 2007 році було внесено зміни, яким узгодили між собою новий ЦКУ і ЗУ "Про страхування", який діяв з 1996 року. Зокрема до внесення цих змін майнові інтереси називалися об'єктами страхування, а не предметом.

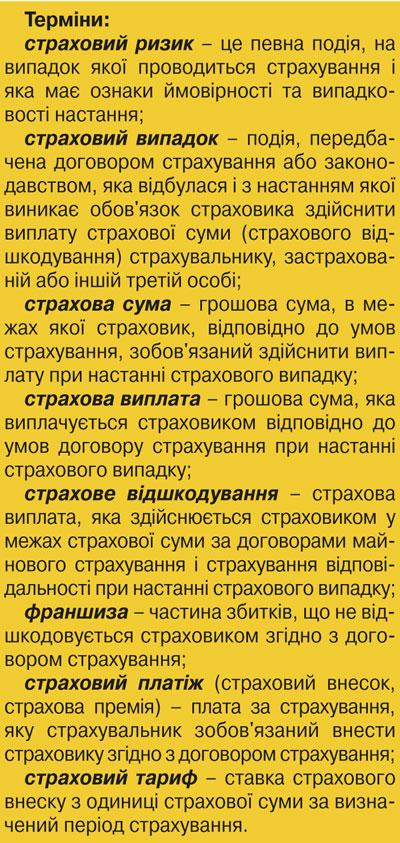

Слід зазначити, що в страхуванні застосовується дуже специфічна термінологія, яка іноді може бути не зовсім зрозумілою. Зважаючи на це, в кінці даної статті наведено найбільш уживані в договорах страхування терміни.

Добровільне чи обов'язкове страхування

Страхування в Україні може бути як добровільним, так і обов'язковим. Відмінність обов'язкового страхування (ст. 7 ЗУ "Про страхування") від добровільного (ст. 6 цього Закону) полягає в тому, що зобов'язання укласти договір обов'язкового страхування виникає на підставі закону, незалежно від волі його учасників. В Україні налічується близько 38 видів обов'язкового страхування, а кількість видів добровільного взагалі не обмежена законодавством. Договір страхування є двостороннім, тобто він укладається між страхувальником та страховиком. Страхувальниками є юридичні особи та дієздатні громадяни, які уклали із страховиками договори страхування. Страховиками відповідно до ст. 2 ЗУ "Про страхування" визнаються фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю згідно із Законом України "Про господарські товариства" від 19.09.91 р. № 1576-XII, з урахуванням особливостей, передбачених ЗУ "Про страхування", а також одержали у встановленому порядку ліцензію на здійснення страхової діяльності. З цього слідує, що в Україні не передбачена діяльність страховиків у вигляді товариств з обмеженою відповідальністю, які є найпоширенішим видом господарських товариств. Також дана стаття забороняє здійснювати страхову діяльність на території України страховикам-нерезидентам, крім таких видів страхової діяльності як перестрахування та допоміжні послуги із страхування (консультаційні послуги).

Вимоги до форми договору страхування

Згідно зі ст. 981 ЦКУ договір має укладатися в письмовій формі, а також може укладатися шляхом видачі страхувальникові страхового свідоцтва (поліса, сертифіката). У разі недодержання письмової форми такий договір є нікчемним, тобто він є недійсним за законом, навіть без визнання його таким у суді.

Досить цікавим з точки зору права є визначення моменту набуття чинності договором страхування. Так, ст. 983 ЦКУ встановлено, що таким моментом є внесення страхувальником першого страхового платежу, якщо інше не встановлено договором. Аналогічне правило передбачено частиною 3 ст. 18 ЗУ "Про страхування".

Відповідно до ст. 638 ЦКУ, будь-який двосторонній (і більше) договір вважається укладеним, якщо сторони в належній формі досягли згоди за усіма істотними його умовами. Проте щодо них в законодавстві існують деякі розбіжності. Зокрема, ст. 982 ЦКУ визначено, що істотними умовами договору страхування є:

• предмет договору;

• страховий випадок;

• розмір грошової суми, в межах якої страховик зобов'язаний здійснити виплату у разі настання страхового випадку (страхова сума);

• розмір страхового платежу і строки його сплати;

• строк договору;

• інші умови, визначені актами цивільного законодавства.

До умов, визначених актами цивільного законодавства, можна віднести умови, які повинні бути визначені у договорі відповідно до ст. 16 ЗУ "Про страхування". За цією нормою договір повинен містити: назву документа, назву та адресу страховика, прізвище, ім'я, по батькові або назву страхувальника та застрахованої особи, їх адреси та дати народження, прізвище, ім'я, по батькові, дату народження або назву вигодонабувача та його адресу, зазначення об'єкта страхування, розмір страхової суми за договором страхування іншим, ніж договір страхування життя, розмір страхової суми та/або розміри страхових виплат за договором страхування життя, перелік страхових випадків, розміри страхових внесків (платежів, премій) і строки їх сплати, страховий тариф (страховий тариф не визначається для страхових випадків, для яких не встановлюється страхова сума), строк дії договору, порядок зміни і припинення дії договору, умови здійснення та причини відмови у страховій виплаті, права та обов'язки сторін і відповідальність за невиконання або неналежне виконання умов договору, інші умови за згодою сторін, підписи сторін. Отже, слід керуватися переліком істотних умов за ЦКУ, доповнюючи його, при можливості, умовами, визначеними ЗУ "Про страхування". Проте необхідно зважити на те, що деякі з умов цього Закону не є насправді істотними: наприклад, якщо не наведено назви договору ("договір страхування"), не вказано дати народження страхувальника, чи замість строку дії договору визначено термін дії договору (юридично різні поняття) навряд чи можна вважати такий договір укладеним.

Закон України "Про страхування", при укладенні договорів страхування, зобов'язує дотримуватись не тільки вимог чинного законодавства, а й правил страхування, які розробляються страховиком для кожного виду страхування окремо і підлягають реєстрації при видачі ліцензії на право здійснення відповідного виду страхування. Правила страхування повинні містити перелік об'єктів страхування, порядок визначення розмірів страхових сум та/або страхових виплат, страхові ризики, виключення із страхових випадків і обмеження страхування, строк та місце дії договору, порядок його укладення, права та обов'язки сторін, дії страхувальника у разі настання страхового випадку, перелік документів, що підтверджують таке настання та розмір збитків, порядок і умови здійснення страхових виплат, строк прийняття рішення про здійснення або відмову в їх здійсненні, причини відмови у страховій виплаті або виплаті страхового відшкодування, умови припинення договору страхування, порядок вирішення спорів, страхові тарифи за договорами страхування іншими, ніж договори страхування життя, страхові тарифи та методику їх розрахунку за договорами страхування життя, особливі умови.

Отже, для того щоб убезпечити себе від можливих ризиків, страхувальник повинен уважно ознайомитись з правилами страхування та при укладанні договору звірити його відповідність цим правилам. Зміст договору страхування включає права та обов'язки сторін. Так, обов'язки страховика визначені ст. 20 ЗУ "Про страхування" та ст. 988 ЦКУ. Останньою статтею визначено, що страховик зобов'язаний:

1) ознайомити страхувальника з умовами та правилами страхування;

2) протягом двох робочих днів, як тільки стане відомо про настання страхового випадку, вжити заходів щодо оформлення всіх необхідних документів для своєчасного здійснення страхової виплати страхувальникові;

3) у разі настання страхового випадку здійснити страхову виплату у строк, встановлений договором. Страхова виплата за договором майнового страхування і страхування відповідальності (страхове відшкодування) не може перевищувати розміру реальних збитків. Інші збитки вважаються застрахованими, якщо це окремо встановлено у договорі;

4) відшкодувати витрати, понесені страхувальником у разі настання страхового випадку з метою запобігання або зменшення збитків, якщо це встановлено договором;

5) за заявою страхувальника, у разі здійснення страховиком заходів, що зменшили страховий ризик, або у разі збільшення вартості майна, переукласти з ним договір страхування;

6) не розголошувати відомостей про страхувальника та його майновий стан, крім випадків, встановлених законом.

В свою чергу згідно ст. 989 ЦКУ страхувальник зобов'язаний:

1) своєчасно вносити страхові платежі (внески, премії) у розмірі, встановленому договором;

2) при укладенні договору страхування:

• надати страховикові інформацію про всі відомі йому обставини, що мають істотне значення для оцінки страхового ризику, і надалі інформувати його про будь-які зміни страхового ризику;

• повідомити страховика про інші договори страхування, укладені щодо об'єкта, який страхується. Якщо страхувальник не повідомив страховика про те, що об'єкт уже застрахований, новий договір страхування є нікчемним;

3) вживати заходів щодо запобігання збитків, завданим настанням страхового випадку, та їх зменшення;

4) повідомити страховика про настання страхового випадку у строк, встановлений договором.

Слід зазначити, що переліки обов'язків як страховика, так і страхувальника не є вичерпними: договором можуть встановлюватися й інші обов'язки.

Умови та порядок здійснення страхової виплати

Здійснення страхових виплат проводиться страховиком згідно з договором або законодавством на підставі заяви страхувальника (його правонаступника або третіх осіб, визначених умовами страхування) і страхового акта (аварійного сертифіката), який складається страховиком або уповноваженою ним особою (аварійним комісаром) у визначеній ним формі. Відповідно до ч. 2 ст. 25 ЗУ "Про страхування" та Постанови КМУ від 05.01.1998, № 8 "Про затвердження Типового положення про організацію діяльності аварійних комісарів", аварійні комісари – це особи, які займаються визначенням причин настання страхового випадку та розміру збитків і відповідають кваліфікаційним вимогам. При цьому страховик та страхувальник мають право залучити за свій рахунок аварійного комісара до розслідування обставин страхового випадку.

Але ці два документи (заява страхувальника і страховий акт) не завжди можуть бути підставою для отримання страхової виплати. Страховим законодавством, а саме ст. 26 ЗУ "Про страхування" встановлено перелік випадків, коли страховик має право відмовитися від здійснення страхової виплати. Отже, підставою для відмови може бути:

1) навмисні дії страхувальника або особи, на користь якої укладено договір страхування, якщо вони були спрямовані на настання страхового випадку, крім дій, пов'язаних із виконанням ними громадянського чи службового обов'язку, вчинених у стані необхідної оборони (без перевищення її меж), або щодо захисту майна, життя, здоров'я, честі, гідності та ділової репутації;

2) вчинення страхувальником або особою, на користь якої укладено договір страхування, умисного злочину, що призвів до страхового випадку;

3) подання страхувальником завідомо неправдивих відомостей про об'єкт страхування або про факт настання страхового випадку;

4) одержання страхувальником повного відшкодування збитків за договором майнового страхування від особи, яка їх завдала;

5) несвоєчасне повідомлення страхувальником без поважних на те причин про настання страхового випадку або створення страховикові перешкод у визначенні обставин, характеру та розміру збитків;

6) наявності інших підстав, встановлених законом.

Але умовами договору страхування можуть бути передбачені інші підстави для відмови у здійсненні страхових виплат, які не суперечать законодавству України.

Рішення про відмову у страховій виплаті приймається страховиком у строк, не більший передбаченого правилами страхування, та повідомляється страхувальнику в письмовій формі з обґрунтуванням причин відмови. Таку відмову страхувальнику можна оскаржити у судовому порядку. Проте слід зважити, що негативний фінансовий стан страховика не може бути підставою для відмови у виплаті страхових сум (їх частин) або відшкодування.

Підстави, порядок та наслідки припинення договору страхування

Відповідно до ст. 997 ЦКУ договір страхування припиняється у випадках встановлених договором та законом. Такі випадки визначено ст. 28 ЗУ "Про страхування", згідно з якою договір припиняється та втрачає чинність за згодою сторін або у разі:

1) закінчення строку його дії;

2) виконання страховиком зобов'язань перед страхувальником у повному обсязі;

3) несплати страхувальником страхових платежів у встановлені договором строки. При цьому договір вважається достроково припиненим у випадку, якщо перший (або черговий) страховий платіж не був сплачений за письмовою вимогою страховика протягом десяти робочих днів з дня пред'явлення такої вимоги страхувальнику, якщо інше не передбачено умовами договору;

4) ліквідації страхувальника – юридичної особи або смерті страхувальника-громадянина чи втрати ним дієздатності, за винятком випадків, передбачених цим Законом;

5) ліквідації страховика у порядку, встановленому законодавством України;

6) прийняття судового рішення про визнання договору страхування недійсним;

7) в інших випадках, передбачених законодавством України або договором страхування.

Якщо страховик або страхувальник бажає скористатися своїм правом відмовитися від договору (достроково припинити його дію), він зобов'язаний повідомити другу сторону про свій намір не пізніше як за 30 днів до припинення договору, якщо інше не встановлено договором.

У разі дострокового припинення дії договору:

• за вимогою страхувальника страховик повертає йому страхові платежі за період, що залишився до закінчення дії договору, з відрахуванням нормативних витрат на ведення справи, визначених при розрахунку страхового тарифу, фактичних виплат страхових сум та страхового відшкодування, що були здійснені за цим договором. Якщо вимога страхувальника обумовлена порушенням умов договору страховиком, то останній повертає страхувальнику сплачені ним страхові платежі повністю;

• за вимогою страховика страхувальнику повертаються повністю сплачені ним страхові платежі. Якщо така вимога обумовлена невиконанням страхувальником умов договору, то страховик повертає йому страхові платежі за період, що залишився до закінчення дії договору, з вирахуванням нормативних витрат на ведення справи, визначених при розрахунку страхового тарифу, фактичних виплат страхових сум та страхового відшкодування, що були здійснені за цим договором. У будь-якому випадку не допускається повернення коштів готівкою, якщо платежі було здійснено в безготівковій формі.

Про оскарження відмови чи затягування страхової виплати

Не є таємницею, що страхові компанії часто необґрунтовано відмовляють у виплаті страхувальникові страхового відшкодування за договором. У цьому разі у страхувальника є кілька варіантів вирішення справи:

1. Він може звернутися зі скаргою до Держфінпослуг.

Відповідно до ст. 35 Закону про страхування державний нагляд за страховою діяльністю здійснюється уповноваженим державою органом з метою дотримання вимог законодавства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників. Держфінпослуг, крім того, має сильні засоби впливу на нечесного страховика, зокрема, відповідно до ст. 37 вказаного Закону, вона має право:

1) одержувати в установленому порядку від страховиків звітність про страхову діяльність, інформацію про їх фінансовий стан та необхідні пояснення щодо звітних даних, а від підприємств, установ (у тому числі банків), організацій і громадян – інформацію для виконання покладених на нього завдань;

2) проводити перевірку щодо правильності застосування страховиками законодавства України про страхову діяльність і достовірності їх звітності за показниками, що характеризують виконання договорів страхування, не частіше одного разу на рік призначати проведення за рахунок страховика додаткової обов'язкової аудиторської перевірки з визначенням аудитора;

3) видавати приписи страховикам про усунення виявлених порушень вимог законодавства про страхову діяльність, а у разі їх невиконання зупиняти чи обмежувати дію ліцензій цих страховиків до усунення виявлених порушень або приймати рішення про відкликання ліцензій та виключення з державного реєстру страховиків (перестраховиків);

4) проводити тематичні перевірки діяльності страховика для підтвердження фактів, викладених у скаргах, заявах, зверненнях страхувальників, достовірності показників звітності, виконання вимог раніше наданих приписів, за дорученням правоохоронних органів або органів державної влади, зустрічні перевірки достовірності і правильності укладених договорів страхування та перестрахування та у разі надходження інформації від страхувальників про порушення;

5) одержувати від страхових та перестрахових брокерів установлену звітність про їх діяльність та інформацію про укладені договори, а також необхідні пояснення щодо цих даних;

6) видавати приписи страховим посередникам про усунення виявлених порушень законодавства, а у разі їх невиконання приймати рішення про виключення страхового або перестрахового брокера з державного реєстру страхових та перестрахових брокерів;

7) одержувати в установленому порядку від аварійних комісарів інформацію, необхідну для виконання покладених на нього завдань, у тому числі інформацію про обставини і причини настання страхового випадку та заподіяну шкоду;

8) створювати комісії та робочі групи для проведення перевірок діяльності страховиків та страхових посередників;

9) здійснювати контроль за достовірністю та повнотою інформації, що надається учасниками страхового ринку;

10) одержувати безоплатно від органів виконавчої влади інформацію та статистичну звітність, необхідну для виконання покладених на нього завдань;

11) звертатися до суду з позовом про скасування державної реєстрації страховика (перестраховика) або страхового посередника у випадках, передбачених законом.

Отже, цих повноважень Держфінпослуг цілком достатньо, щоб при бажанні переконати страховика виконати вимоги закону. Але якщо звернення до цього органу не привело до бажаних результатів, страхувальникові (вигодонабувачу) слід використати інший спосіб захисту своїх прав.

2. Звернення з позовною заявою до суду.

Страхувальник має право на звернення до суду в разі відмови чи затягування страхової компанії виплатити страхове відшкодування. Залежно від того, чи є страхувальник юридичною (суб'єктом підприємницької діяльності) або фізичною особою, слід звертатися до господарського або місцевого суду. В обох випадках предмет позову буде однаковий – стягнення зі страхової компанії страхового відшкодування у певній сумі. Крім цього, відповідальність страховика за несвоєчасне здійснення страхового відшкодування передбачена практично кожним договором страхування, а також ст. 20 ЗУ "Про страхування", відповідно до якої страховик несе майнову відповідальність за несвоєчасне здійснення страхової виплати (страхового відшкодування) шляхом сплати страхувальнику неустойки (штрафу, пені), розмір якої визначається умовами договору. Отже, поряд із вимогою про стягнення страхового відшкодування доцільно висунути вимогу про стягнення пені (штрафу) зі страховика. Слід зазначити, що в будь-якому випадку для вдалого захисту своїх прав необхідно дотримуватися основних страхових правил.

По-перше, страхувальник повинен мати необхідні документи, що підтверджують настання страхового випадку, а по-друге, звернення страхувальника після настання страхового випадку до страхової компанії має бути саме в термін, встановлений договором. Окремими позовними вимогами до страхової компанії можуть бути вимоги про відшкодування моральної (немайнової) шкоди. Відповідно до ст. 1167 ЦКУ моральна шкода, завдана фізичній або юридичній особі неправомірними рішеннями, діями чи бездіяльністю, відшкодовується особою, яка її завдала, за наявності вини. Наприклад, підставою для відшкодування такої шкоди фізичній особі в більшості випадків може бути затягування чи незаконна відмова страховика виплатити страхове відшкодування, у зв'язку з чим позивачу було спричинено моральну шкоду або інші втрати немайнового характеру.

Отже, разом із розвитком кредитування купівлі автомобілів автострахування стало необхідною фінансовою послугою. Причина тому – вимоги банків-кредиторів, усвідомлення водіями великої кількості ризиків. Як наслідок учасниками страховим відносин стає все більше людей, що вимагає певного рівня знань в цій сфері.