АВТОСТРАХУВАННЯ: автоцивілка

Починаючи із попереднього номеру "АвтоТема" (№ 8 від 17 лютого 2009 р., стаття "АВТОСТРАХУВАННЯ: загальні питання"), ми продовжуємо серію статей про автострахування. В цій статті ми розглянемо один із найбільш поширених видів автострахування – страхування цивільноправової відповідальності (далі – ЦВ) власників наземних транспортних засобів (далі – ТЗ).

Історична довідка

Поширеність цього виду страхування зумовлена насамперед розвитком авто- кредитування і, як наслідок, зростанням інтенсивності дорожнього руху, що, в свою чергу, супроводжується кількісним зростанням дорожньо-транспортних пригод (далі – ДТП). Тому Законом України від 07.03.1996 № 85/96-ВР "Про страхування" в Україні з 11 квітня 1996 року страхування ЦВ власників наземних ТЗ було визначено обов'язковим. Але, як виявилось, слова "повинен" було недостатньо для повноцінного запровадження обов'язковості страхування ЦВ власниками ТЗ, оскільки була відсутня система контролю та адміністративних санкцій на водіїв, в яких був відсутній відповідний поліс. Як наслідок, з метою забезпечення відшкодування шкоди заподіяної життю, здоров'ю та майну потерпілих внаслідок ДТП та захисту майнових інтересів страхувальників 01.07.2004 року було прийнято спеціальний Закон України № 1961-IV "Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів" (далі – ЗУ № 1961), яким було введено страхування цивільно-правової відповідальності власників наземних ТЗ. Завдяки цьому Закону цей вид страхування набув ще більш масовий характер.

Згідно цього Закону наявність поліса страхування цивільно-правової відповідальності стала обов'язковою для всіх власників ТЗ. Цей Закон № 1961 набув чинності з 01.01.2005 року, а пункт 21.4 цього Закону, який стосується відповідальності за експлуатацію ТЗ без полісу страхування ЦВ, набрав чинності з 1 квітня 2005 року. Також варто відзначити, що у зв'язку із прийняттям Закону України від 24.09.2008 року № 586-VI "Про внесення змін до деяких законодавчих актів України щодо вдосконалення регулювання відносин у сфері забезпечення безпеки дорожнього руху" (далі – ЗУ № 586) з 17.11.2008 року, ця відповідальність ще суттєвіше підвищилася. Цим і пояснюється особлива увага та інтерес водіїв до страхування цивільно-правової відповідальності.

Учасники страхових правовідносин

Суб'єктами обов'язкового страхування ЦВ є страхувальники, страхові компанії, Моторне (транспортне) страхове бюро України (далі – МТСБУ) та потерпілі особи. Хоча назва Закону № 1961 визначає тільки власників ТЗ, як осіб зобов'язаних страхувати свою ЦВ, але аналізуючи загальне законодавство та практику страхування ЦВ ситуація складається дещо інакше. Таким чином, страхувальником може виступати будь-яка дієздатна (фізична чи юридична) особа (резидент чи нерезидент), яка фактично експлуатує ТЗ на будь-якій законній підставі (на праві власності, праві господарського відання, оперативного управління, за договором оренди, довіреністю тощо). У свою чергу, страховиками можуть виступати лише юридичні особи, створені у формі акціонерного, повного, командитного товариства чи товариства з додатковою відповідальністю, які у встановленому порядку отримали ліцензію на право проведення страхування ЦВ власників ТЗ. Після отримання ліцензії страховик повинен обов'язково вступити до складу МТСБУ. МТСБУ – це юридична особа, яка створена згідно з чинним законодавством, є неприбутковою організацією, і діє на основі свого статуту, погодженого з Державною комісією регулювання ринків фінансових послуг України. Першочерговою метою створення МТСБУ було забезпечення платоспроможності страховиків, які отримали право здійснювати обов'язкове страхування відповідальності власників ТЗ та здатності їх виконувати власні зобов'язання перед страхувальниками. Тобто МТСБУ є гарантом того, що навіть при фінансовій неможливості страховика виплатити страхове відшкодування, страхове відшкодування буде виплачено за рахунок МТСБУ. Учасником страхових правовідносин є також потерпіла третя особа (вигодонабувач). З цього слідує, що поки компетентний орган (міліція, суд) не визнає особу потерпілою, страхова компанія виплату здійснювати не буде.

Про договори

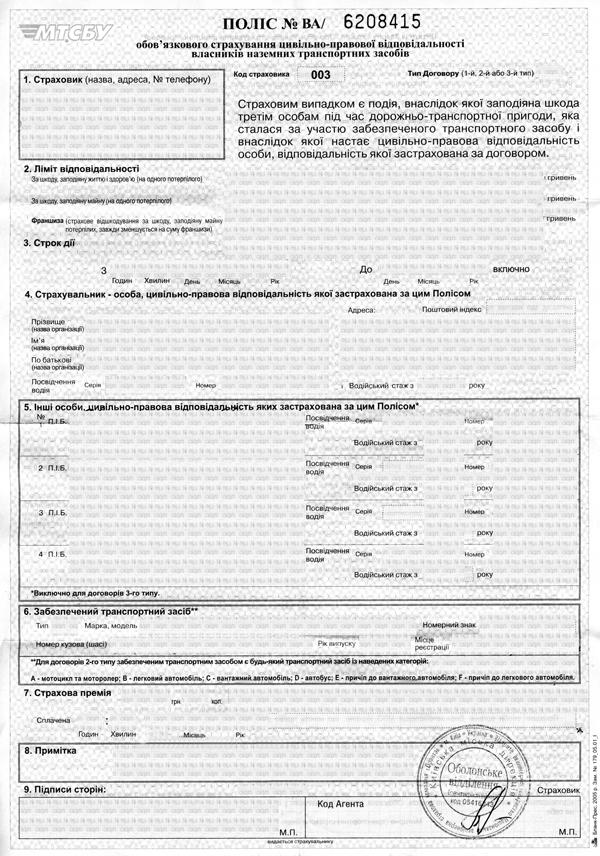

Відповідно до ст. 10 Закону № 1961 укладаються такі види договорів обов'язкового страхування цивільно-правової відповідальності: внутрішній договір обов'язкового страхування цивільно-правової відповідальності (далі – внутрішній договір страхування); договір міжнародного обов'язкового страхування цивільно-правової відповідальності (далі – договір міжнародного страхування). Внутрішні договори страхування діють виключно на території України. Договори міжнародного страхування діють на території країн, зазначених у таких договорах. Договори міжнародного страхування, які діють на території країн-членів міжнародної системи автомобільного страхування "Зелена картка", посвідчуються відповідним уніфікованим сертифікатом "Зелена картка", що визнається і діє в цих країнах.

Під час в'їзду на територію України власник ТЗ, який зареєстрований в іншій країні, зобов'язаний мати на весь строк перебування такого ТЗ на території України сертифікат міжнародного автомобільного страхування "Зелена картка" або внутрішній договір страхування цивільно-правової відповідальності.

Законодавством передбачено можливість обрати один з трьох типів полісу (договору) страхування: Тип 1: виписується на автомобіль незалежно від особи, що ним керує. Цей тип договору передбачає страхування відповідальності водія, який не є власником, але керує вказаним в полісі ТЗ на законних підставах. Особливо це актуально для юридичних осіб, у яких на балансі є автомобілі. Зручність полягає в тому, що зміна водіїв, допущених до керування цими ТЗ, не впливає на суму відшкодування і вартість полісу для юридичної особи. Цей тип договору підійде і тим автовласникам, машиною яких можуть керувати родичі, друзі, знайомі, наймані водії. Поліс покриває відповідальність водія в ситуації, коли він в силу якихось причин довіряє керування автомобілем іншій особі. Тип 2: виписується на особу незалежно від автомобіля, яким вона керує. За допомогою цього типу договору можна застрахувати особисту відповідальність незалежно від ТЗ, яким керують. Цей варіант підходить тим, хто має декілька ТЗ чи часто їх змінює (наприклад, таксисти). Тип 3: виписується на автомобіль і обмежене (до 5 осіб) коло осіб, що мають право ним керувати. Цей тип договору можна використовувати для всієї сім'ї чи в тому випадку, коли на підприємстві одним автомобілем керують декілька співробітників. Звичайно, договори відрізняються один від одного не лише умовами, а й ціною. Кожен власник транспортного засобу може зробити свій вибір. Базовий тариф за цим видом страхування передбачений у розмірі 291,49 грн. на рік, але також існує система коригуючих коефіцієнтів, що враховує фактори, що збільшують чи зменшують вірогідність настання страхового випадку. Важливо також зазначити, що Законом передбачено систему знижок та надбавок за безаварійне водіння чи наявність ДТП у попередні договірні періоди.

Страховик подає інформацію про укладені та достроково припинені договори обов'язкового страхування цивільно-правової відповідальності до централізованої бази даних. Як бачимо, описані типи договорів покликані максимально врахувати різні ситуації використання автомобілів, при яких автовласникам необхідно застрахувати відповідальність.

Хто повинен страхувати

Згідно чинного законодавства, страхувальником може виступати особа, яка має право розпорядження ТЗ. Тобто потрібно бути або власником, або мати довіреність, яка надає таке право. Для того щоб застрахувати цивільну відповідальність власника ТЗ, достатньо мати право на керування автомобілем. Інакше кажучи, водій повинен бути вписаний в свідоцтво про реєстрацію ТЗ, або мати довіреність на керування ним. У випадку, якщо автомобіль взято в найм (оренда), в цьому договорі повинно бути вказано хто і за чий рахунок страхує майно, взяте в найм. Наймач може виступати страхувальником автомобіля (укладати Договір страхування, вносити платежі). В Договорі може бути вказана особа, яка отримуватиме страхове відшкодування (Вигодонабувач). Якщо така особа в Договорі не вказана, то страхове відшкодування буде отримувати сам страхувальник.

Про максимальний та мінімальний строки автострахування

Максимальний строк, на який зазвичай страхують автомобіль, складає, як правило, 1 рік. Страхувати ТЗ на більший період не має сенсу, оскільки може змінитися вартість автомобіля, відбутися його продаж, а також змінитися умови страхування. До того ж, страхова компанія за результатами страхового року при умові безаварійності може надати певні знижки. Мінімальний строк, як правило, закріплений в Правилах страхування і складає від 15 днів до 1 місяця. Але страхувати авто на настільки короткий строк має сенс лише в окремих випадках. Зазвичай автовласники страхують свій ТЗ строком на 1 рік.

Про втрату документів

В Договорі страхування, як правило, вказується, що при будь-яких змінах та подіях пов'язаних з цим договором страхувальник зобов'язаний повідомити страхову компанію. Тому при втраті документів власнику необхідно повідомити про це в письмовій формі в строки, вказані в договорі страхування. До цього варто віднестись досить серйозно, оскільки не виконання умов Договору страхування може привести до того, що страхова компанія відмовить при страховому випадку в страховій виплаті. Варто звернути увагу, що обов'язково необхідно повідомляти страхову компанію про зміну державного номеру, свідоцтва про реєстрацію автомобіля, зміну особистих даних (зміна прізвища внаслідок шлюбу), які власник вказував в заяві на страхування.

Про пільги

Згідно з п. 13.1 ст. 13 ЗУ № 1961 звільняються від обов'язкового страхування цивільно-правової відповідальності власників наземних ТЗ на території України та відповідно не отримують спеціального знака такі особи:

• учасники бойових дій;

• інваліди війни;

• інваліди I групи, які особисто керують належними їм ТЗ, а також особи, що керують ТЗ, належним інваліду I групи, у його присутності.

Такі особи, відповідно до підпункту "ґ" пункту 2.1 ПДР повинні мати при собі відповідні підтвердні документи (посвідчення). Крім того, у половинному розмірі повинні платити за поліс не тільки пенсіонери – громадяни України та інваліди II групи, а й учасники війни, "чорнобильці" I та II категорій, причому, як і раніше, за умови страхування лише одного транспортного засобу, але вже з робочим об'ємом двигуна до 2500 куб. см включно (раніше – до 1600 куб. см). Законом також запроваджено норму, яка дає можливість дещо зменшити страховий платіж. А саме, у разі одночасного укладання одним страхувальником п'яти і більше внутрішніх договорів страхування строком на один рік страховий платіж зменшується на 5%, 10% або 15% залежно від кількості одночасно застрахованих ТЗ.

Про страхування причепів

Безумовно, якщо водій використовує автомобільний причіп, то необхідно і його застрахувати. Процедура страхування аналогічна, але тариф по страхуванню буде нижчий. Тому варто страхувати цивільно-правову відповідальність, оскільки завдяки цим самим причепам водії часто завдають матеріальну шкоду іншим учасникам дорожнього руху.

Про відповідальність та страхові суми

Відповідно до частини 2 статті 1187 Цивільного кодексу України шкода, завдана джерелом підвищеної небезпеки, до яких згідно з частиною 1 цієї статті відносяться і транспортні засоби, відшкодовується особою, яка на відповідній правовій підставі володіє транспортним засобом. Законом № 1961 передбачено, що кожний власник (страхувальник) ТЗ, який експлуатується на території України, зобов'язаний застрахувати свою цивільно-правову відповідальність за шкоду нанесену майну, здоров'ю і життю третіх осіб. Тобто якщо власник поліса страховки ЦВ визнаний винним, то страхова компанія зобов'язана компенсувати шкоду, заподіяну третій потерпілій особі. Причому варто зауважити, що цивільно-правова відповідальність за шкоду перед потерпілими третіми особами не обмежується тільки шкодою автомобілю третьої сторони. Крім того, страховка ЦВ покриває шкоду завдану вітрині магазина, пасажирам іншого ТЗ, пішоходу, рекламному щиту, заправній станції, дорожнім покажчикам та ін.

Особливе значення під час укладення договору страхування ЦВ має визначення страхової суми. У зв'язку з тим, що наперед неможливо передбачити розмір шкоди, яку завдасть страхувальник третім особам, а отже, встановити чіткий розмір страхової суми, у страхову справу було введено поняття "ліміт відповідальності страховика". Обов'язковий ліміт відповідальності страховика – це грошова сума, в межах якої страховик зобов'язаний провести виплату страхового відшкодування відповідно до умов договору страхування. Це поняття означає, що збитки потерпілих осіб покриваються страховиком лише в межах зазначеного в договорі страхування ліміту. Якщо ж збитки потерпілих осіб перевищують цей ліміт, то вони відшкодовуються безпосередньо страхувальником за рахунок його власних коштів. Договором страхування на індивідуальних умовах можуть бути визначені ліміти, вищі, ніж зазначені у цьому Законі.

Відповідальність страховика за шкоду, заподіяну майну третьої особи встановлена Законом в межах 25 500 грн на одну потерпілу особу. Якщо відповідальність страховика за одним страховим випадком перевищує п'ятикратний ліміт, відшкодування кожному з застрахованих пропорційно зменшується. Відповідальність страховика за шкоду, заподіяну життю та здоров'ю встановлена в межах 51 000 грн на одного потерпілого. Кожен водій зобов'язаний мати при собі страховий поліс, що підтверджує укладення договору страхування між власником ТЗ та страховою компанією, та пред'являти його на вимогу працівників міліції. Відсутність цього документа або його непред'явлення з 1 квітня 2005 року стало підставою для притягнення до адміністративної відповідальності, а з 17.11.2009 р. ця відповідальність суттєво збільшилися.

Про контроль

Згідно зі статтею 21.2 Закону України "Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів" від 01.07.2004 р. № 1961-IV контроль за наявністю у водіїв договорів "автоцивілки" покладено на органи Державтоінспекції. Згідно зі частиною 1 статті 126 Кодексу України про адміністративні правопорушення власника ТЗ, який не має договору обов'язкового цивільно-правового страхування, може бути оштрафовано на суму від 425 грн до 850 грн (раніше було від 8,50 грн до 17 грн). А вартість страховки, принаймні на легкові автомобілі та мікроавтобуси, не перевищує розміру цього штрафу, тому їх вигідно придбавати навіть з цього погляду. Незалежно від наявності спеціального знака працівник ДАІ в обов'язковому порядку здійснює перевірку чинності поліса обов'язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів (страхового сертифіката "Зелена картка") у випадках:

• зупинки ТЗ, водій якого порушив ПДР;

• причетності ТЗ до ДТП.

При вчиненні ДТП складається протокол, в якому обов'язково зазначається, чи має водій договір цивільно-правової відповідальності. Також відсутність договору "автоцивілки" є підставою для недопущення до проведення річного ТО. Цю проблему намагаються обійти тим, що договір страхування ЦВ укладають не на цілий рік, а на квартал, а то й менше. Але великої економії грошей це не створить. Адже при звичайній перевірці документів або в разі порушення ПДР працівники ДАІ мають всі підстави для притягнення до адміністративної відповідальності власника (водія ТЗ на будь-якій законній підставі) ТЗ за відсутність договору про обов'язкове страхування цивільно-правової відповідальності.

Отже, у разі відсутності чинного поліса обов'язкового страхування ЦВ власників наземних ТЗ (страхового сертифіката "Зелена картка") працівником ДАІ на водія ТЗ складається протокол про адміністративне правопорушення за частиною 1 статті 126 Кодексу України про адміністративні правопорушення. Варто мати на увазі, що при проведенні таких операцій як: зняття автомобіля з обліку, заміна номерних знаків, заміна технічного паспорта власника МРЕО також перевіряє наявність автоцивілки. Звертаємо увагу на те, що МВС затвердило Інструкцію з організації діяльності підрозділів Державтоінспекції МВС України щодо контролю за наявністю у водіїв полісів обов'язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів та страхових сертифікатів "Зелена картка" при нагляді за дорожнім рухом (наказ від 29.11.2007 р. № 451). Згідно цієї інструкції під час нагляду за дорожнім рухом працівник ДАІ здійснює зупинку ТЗ, на яких відсутній спеціальний знак, закріплений у правому верхньому кутку вітрового скла. Зупинка таких транспортних засобів здійснюється з дотриманням вимог ПДР. На вимогу працівника ДАІ водій зупиненого ТЗ зобов'язаний надати йому для перевірки документи, передбачені пунктом 2.1 ПДР України, у тому числі поліс обов'язкового страхування цивільно-правової відповідальності власників наземних ТЗ. Щодо ТЗ, що зареєстровані в інших державах, таким документом може бути страховий сертифікат "Зелена картка", виданий іноземною страховою організацією, або поліс обов'язкового страхування цивільно-правової відповідальності власників наземних ТЗ. Цікаво, що у листі МВС від 08.02.2008 р. № 4/14-1024 сказано, що відсутність на лобовому склі "автоцивілочного" спецзнаку не є підставою для зупинки ТЗ. Але на сьогоднішній день відсутність цього спецзнаку може бути підставою для зупинки ТЗ.

Алгоритм дій при страховому випадку

Коли відбувся страховий випадок, а це найчастіше ДТП, застрахована особа зобов'язана викликати на місце події представників ДАІ, після чого максимум на протязі 3 робочих днів повідомити страхову компанію про подію. Безумовно, якщо є можливість зателефонувати в страхову компанію безпосередньо з місця події, краще зробити це невідкладно, оскільки в цьому випадку компанія зможе оперативно відреагувати і вислати на місце події свого представника (як правило це або аварійний комісар, або юрисконсульт).

Учасники події зобов'язані:

• проінформувати один одного про себе;

• своє місце проживання;

• назву та місцезнаходження страховика;

• надати дані своїх страхових полісів.

Важливо пам'ятати, що Закон зобов'язує зберігати пошкоджене майно в тому стані, в якому воно знаходилося після ДТП, поки його не огляне призначений страховою компанією експерт. В свою чергу страхова компанія після отримання повідомлення про подію зобов'язана на протязі 3 днів призначити експерта для проведення огляду. Якщо з будь-яких причин експерт не прибув на місце події чи знаходження пошкодженого майна, потерпіла сторона може самостійно визначити незалежного експерта. В такому випадку страхова компанія зобов'язана відшкодувати потерпілому витрати на проведення експертизи. Потрібно зберігати квитанцію про оплату експертизи, щоб потім надати в страхову як підтвердження вартості експертизи. Щоб отримати страхове відшкодування, особа, яка має на нього право, подає в страхову компанію відповідну заяву. До нього прикладає довідку про ДТП, довідку із лікувального закладу (при умові, якщо постраждали люди) та інші документи, які мають відношення до ДТП. Копії документів мають бути завірені належним чином. Після отримання всіх необхідних документів страхова компанія приймає рішення про виплату чи відмову в виплаті страхового відшкодування. Про своє рішення страхова компанія повинна письмово повідомити потерпілу особу на протязі 3 днів з моменту прийняття рішення. Якщо потерпілий не задоволений прийнятим рішенням, він може звернутися зі скаргою в МТСБУ або одразу в суд. Законом також встановлено, що страхова компанія виплачує страхове відшкодування на протязі 1 місяця з дня прийняття рішення. Останнє, на чому хотілося б акцентувати увагу, це серйозність підходу до страхування. Клієнт платить гроші не за повітря, а за надання якісної професійної послуги. Тому вона варта того, щоб їй приділити небагато часу, уважно розібратися у всіх нюансах, з усією відповідальністю підійти до вибору надійної страхової компанії та підходящих умов – і тим самим убезпечити себе від багатьох майбутніх ризиків та неприємностей.

1 Комментариев

Александр

05-09-2009 17:44:19

Автогражданка от пяти страховых компаний. Мы предлагаем максимальный выбор. Возможны скидки. Доставка по г. Харьков бесплатно. прием заявок через сайт www.kreditbroker.net.ua