Ввозимо автомобіль із-за кордону

Законодавство з питань порядку сплати податків і зборів, правил митного оформлення та правил ввезення транспортних засобів на митну територію України для пересічного автомобіліста не є досить доступним і зрозумілим. Причому ці питання регулюють як законодавчі документи, так і нормативні акти Держмитслужби України, що є контролюючим органом, на який покладено обов'язок щодо контролю за дотриманням вимог законодавства у цій сфері. Тому дана стаття присвячена тому, що має знати громадянин при ввезенні транспортного засобу в Україну та які платежі він повинен сплачувати при його митному оформленні.

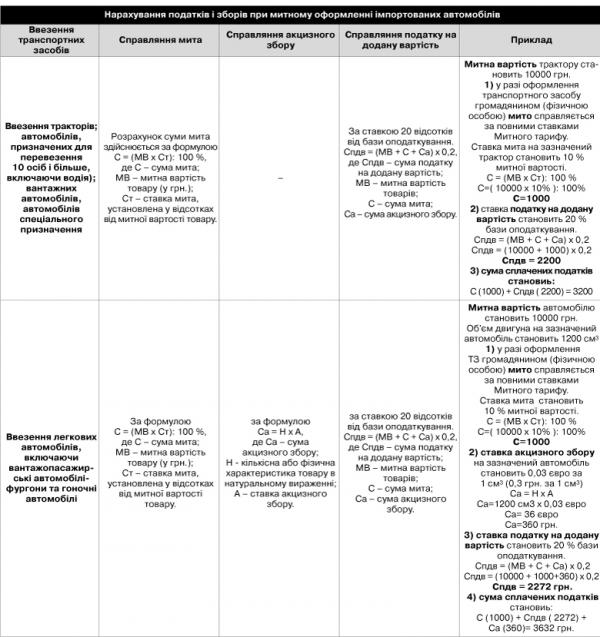

Порядок оподаткування транспортних засобів

Транспортні засоби та окремі номерні вузли до них, що безпосередньо ввозяться (пересилаються) на територію України або надходять на адресу громадян у несупроводжуваному багажі або вантажних відправленнях для вільного використання, незалежно від їх вартості підлягають обов'язковому письмовому декларуванню митним органам у порядку, встановленому для громадян, та оподатковуються ввізним митом, податком на додану вартість і в установлених законодавством України випадках – акцизним та іншими зборами. Види платежів та порядок обрахунку наведено в таблиці.

Тимчасове ввезення

Відповідно до ст. 11 Закону України від 13.09.01 № 2681-III тимчасове ввезення транспортних засобів за кодами 87.01- 87.05 УКТЗЕД на митну територію України дозволяється терміном до одного року:

– громадянами-резидентами – після сплати ввізного мита та інших податків (зборів), передбачених законодавством при ввезенні автомобілів;

– громадянами-нерезидентами – без оподаткування.

Цей термін може бути продовжено Державною митною службою України або уповноваженими Державною митною службою України митними органами з урахуванням гуманітарної, наукової, господарської та інших видів діяльності громадян, які ввезли такі транспортні засоби.

Умови, за яких Державною митною службою України термін тимчасового ввезення транспортного засобу може бути продовжено, встановлені:

– Законом України від 22.10.99 № 1192-XIV "Про гуманітарну допомогу";

– Законом України від 16.09.97 № 531/97-ВР "Про благодійництво та благодійні організації";

– постановами Кабінету Міністрів України.

Згідно з пунктом 7 Правил державної реєстрації та обліку автомобілів, затверджених постановою Кабінету Міністрів України від 07.09.99 № 1388, власники транспортних засобів – юридичні та фізичні особи або їх представники зобов'язані зареєструвати їх протягом 10 діб після тимчасового ввезення на територію України. Термін реєстрації може бути продовжено у разі неможливості власника транспортного засобу (хвороба, відрядження, інші поважні причини) вчасно її здійснити. Експлуатація транспортних засобів, не зареєстрованих у підрозділах ДАІ, забороняється.

Автомобілі, тимчасово ввезені громадянами-нерезидентами на митну територію України для власного користування на термін, що перевищує два місяці, підлягають реєстрації в органах Державної автомобільної інспекції Міністерства внутрішніх справ України, крім випадків, визначених Кабінетом Міністрів України. Транспортні засоби, що належать іноземним громадянам та особам без громадянства, які їдуть в Україну на відпочинок за путівками чи на лікування, що підтверджується відповідними документами, тимчасовій реєстрації в підрозділах ДАІ на підтверджений Держмитслужбою термін не підлягають. Зазначений термін повинен бути не менший, ніж термін дії путівки або іншого документа (з урахуванням часу перебування в дорозі).

При тимчасовому в'їзді в Україну на транспортному засобі митний контроль здійснюється відповідно до Технології прикордонного та митного контролю у пунктах пропуску через державний кордон для автомобільного сполучення, затвердженої наказом Адміністрації Державної прикордонної служби України, Державної митної служби України від 11.06.08 № 505/642, зареєстрованої в Міністерстві юстиції України 14.08.08 за № 753/15444, згідно з вимогами якої водій подає для перевірки такі документи:

• паспортні документи;

• свідоцтво про реєстрацію транспортного засобу і посвідчення водія;

• документи на право власності та користування транспортним засобом.

Транзит

Відповідно до статті 12 Закону України від 13.09.01 № 2681 "Про порядок ввезення (пересилання) в Україну, митного оформлення й оподаткування особистих речей, товарів та транспортних засобів, що ввозяться (пересилаються) громадянами на митну територію України", громадянам дозволяється ввозити транспортні засоби з метою транзиту через територію України за умови письмового декларування в порядку, передбаченому для громадян, та внесення такими громадянами на рахунок митного органу, що здійснив пропуск таких транспортних засобів на митну територію України, грошової застави у сумі податків, що підлягають сплаті при ввезенні таких транспортних засобів на митну територію України з метою вільного використання.

Ці положення не поширюються на транспортні засоби, що зареєстровані постійно у відповідних реєстраційних органах іноземних держав:

– громадянами-резидентами та їм належать, що підтверджується відповідним документом про право власності на такий транспортний засіб;

– громадянами-нерезидентами.

Порядок внесення та повернення грошової застави затверджений наказом Державної митної служби, від 18.08.2008, № 908 "Про затвердження Порядку надання громадянами митному органу фінансової гарантії шляхом унесення грошової застави при тимчасовому ввезенні товарів на митну територію України та транспортних засобів з метою транзиту через територію України та її повернення". У разі порушення зобов'язання про транзит громадяни несуть відповідальність згідно із законодавством, при цьому грошова застава поверненню громадянам не підлягає.

Статтею 349 Митного кодексу України встановлена відповідальність за порушення зобов'язання про транзит, відповідно до вимог цієї статті невивезення за митний кордон України транспортних засобів, ввезених з метою транзиту через територію України, в строки, встановлені митним органом, – тягне за собою накладення штрафу в розмірі від 850 до 1700 грн. або конфіскацію цих транспортних засобів. Граничний строк транзиту транспортного засобу через митну територію України відповідно до постанови Кабінету Міністрів України від 13.12.02 № 1908 "Про встановлення граничних термінів прохідного митного транзиту товарів" не повинен перевищувати 10 діб.

У разі ввезення ТЗ, знятих з реєстраційного обліку у відповідних реєстраційних органах іноземних держав чи України, або нових ТЗ на митну територію України з метою транзиту власник (уповноважена особа) пред'являють його митному органу для проведення митного огляду й подають оригінали та ксерокопії таких документів:

• вантажну митну декларацію, заповнену відповідно до заявленого митного режиму транзиту через митну територію України;

• що підтверджують право власності на ТЗ або користування ним (у тому числі з правом розпорядження);

• реєстраційних (технічних) документів на транспортний засіб (якщо він перебував на обліку в реєстраційному органі іноземної держави чи України) з відмітками про зняття транспортного засобу з обліку, якщо такі документи видаються реєстраційним органом;

• паспортних документів та інших документів, визначених законодавством України та міжнародними договорами України, що дають право на перетин державного кордону, та/або паспорта громадянина (посвідчення особи з відміткою про місце проживання); посвідки чи іншого документа про постійне (тимчасове) проживання в Україні або за кордоном тощо.